দ্বিতীয় বিশ্বযুদ্ধে মার্কিন বোমায় সম্পূর্ণ ধূলিসাৎ হয়ে যাবার পরেও পঞ্চাশ থেকে আশির দশকে জাপানের অর্থনীতি অবিশ্বাস্য প্রবৃদ্ধি অর্জন করে। ১৯৫৬ সালে যুদ্ধ সমাপ্তির পাঁচ বছরের মাথায় জাপানের উৎপাদন যুদ্ধ-পূর্ব অবস্থানে পৌছায়। ১৯৫৫ থেকে ১৯৬০ পর্যন্ত জাপান জিডিপি প্রবৃদ্ধি ছিল, ১০% এর কাছাকাছি । এত ধ্বংসাত্মক একটি যুদ্ধ থেকে এত দ্রুত পুনরুদ্ধার হয়ে এত দ্রুত উত্তরণ বিশ্বের ইতিহাসে একটি অভূতপূর্ব ঘটনা।

কোন ধরনের খনিজ শিল্প না থাকা জাপানের এই উত্তরণের পেছনে মূল পরিচালক ছিল জাপানের সুরক্ষামূলক আমদানি নীতি, রপ্তানিমুখি শিল্প, নতুন উদ্যোক্তা ও দক্ষ কর্মীবাহিনী। পশ্চিমা বিশ্বের তৎকালীন মুক্তবাণিজ্য নীতিকেও জাপানের আর্থিক পুনরুদ্ধারের বড় প্রভাবক হিসেবে চিহ্নিত করা হয়। ওই সময়ই সনি, টয়োটা, শার্প, ক্যাসিও, হিটাচি, হোন্ডা, নিন্টেন্ডো, ইয়ামাহা, মিটসুবিশি, মিটসুমি, সুজুকি-সহ বিবিধ জাপানী প্রতিষ্ঠান গুলো বিশ্বের সবচেয়ে সৃজনশীল প্রতিষ্ঠানে পরিণত হয় এবং জাপান বৈশ্বিক উদ্ভাবন ও সদ্য-বিস্তৃত প্রযুক্তি বিপ্লবের কেন্দ্রবিন্দুতে রূপান্তরিত হয়। জাপানের বিশ্বজয় ও অর্থনৈতিক প্রগতির পেছনে রপ্তানিমুখি শিল্পকেই সবচেয়ে গুরুত্বপূর্ণ নিয়ামক হিসেবে চিহ্নিত করা হয়েছে। তবে সাম্প্রতিককালে অর্থনীতিবিদেরা দেখিয়েছেন যে সেই সময় জাপানের আভ্যন্তরীণ ভোগব্যয়ের বিস্তার ও অর্থনৈতিক উন্নয়নে বড় ধরনের ভূমিকা রেখেছিল।

জাপানের এই উত্থানের অন্যতম কারণ ছিল সরাসরি সরকারী হস্তক্ষেপ। এই সময় জাপানের আন্তর্জাতিক শিল্প ও বাণিজ্য মন্ত্রণালয় কর্পোরেট প্রতিষ্ঠান গুলোর জন্য সহজ শর্তে ঋণ এবং অন্যান্য সুযোগ-সুবিধার ব্যবস্থা করে। জাপান সরকার শুধুমাত্র বিভিন্ন পলিসি তৈরি করে বা ঋণ সুবিধা দিয়েই ক্ষান্ত হয়নি, বরং সরকার বিভিন্ন কর্পোরেশনের উৎপাদন, বিপণন এবং বণ্টনের পরিকল্পনা ও বাস্তবায়নের মাধ্যমে অর্থনীতির বিভিন্ন স্তরে সম্পদের সর্বোচ্চ সদ্ব্যবহারে সক্রিয় ভূমিকা রেখেছে।

জাপানের আর্থিক প্রবৃদ্ধির আরেকটি নিয়ামক হল জাপানের মানব সম্পদ ব্যবস্থাপনার ব্যতিক্রমী সংস্কৃতি । জাপানে একজন কর্মচারী প্রতিষ্ঠানে যোগ দেওয়ার পর সারাজীবন সেই প্রতিষ্ঠানেই কর্মরত থাকে। কর্মচারীদের কর্মক্ষেত্রে পূর্ণাঙ্গ নিরাপত্তা দেয়া হয়। তাই জাপানের প্রতিষ্ঠানগুলোতে মালিক ও শ্রমিকের মাঝে সৌহার্দ্যপূর্ণ সম্পর্ক বজায় থাকে।

‘ক্রেতসু’ (Keiretsu) নামের একটি সিস্টেম জাপানের এই উত্থানে বড় ভূমিকা রেখেছিল। ক্রেতসু সিস্টেমে এক একটি ব্যাংককে কেন্দ্র করে অনেকগুলো বৃহৎ প্রতিষ্ঠান একটি ক্লাস্টারের (গুচ্ছবদ্ধ ভাবে) মত পরিচালিত হয়। ক্রেতসু সিস্টেমে একটি ব্যাংককে কেন্দ্র করে একটি গাড়ি নির্মাতা প্রতিষ্ঠান, আবাসন প্রতিষ্ঠান, বা একটি শিপিং প্রতিষ্ঠান বা একটি ইলেকট্রনিক পণ্য উৎপাদনকারি প্রতিষ্ঠান কাজ করে – যে প্রতিষ্ঠান গুলোর সবগুলোতেই একই পরিচালক থাকে এবং সবগুলো প্রতিষ্ঠান ক্রেতসু সিস্টেমের মাধ্যমে একই ব্যাংকের সাথে সংযুক্ত থাকে। ক্রেতসু যুদ্ধ-পূর্ব জাপানিজ কর্পোরেট যুগের একটি ধারাবাহিকতা- যখন স্বল্প সংখ্যক প্রতিষ্ঠানের হাতেই সকল পুঁজি কেন্দ্রীভূত ছিল। ক্রেতসু সিস্টেমের কারণে জাপানী কর্পোরেশনগুলোর শেয়ার বাজার থেকে অর্থায়নের কোন প্রয়োজন ছিলনা।

একদিকে ক্রেতসুর অধীনে কর্পোরেশনগুলো ব্যাংক থেকে ঋণ পেতো, আবার অন্যদিকে জাপানের আন্তর্জাতিক শিল্প ও বাণিজ্য মন্ত্রণালয় এই ব্যাংকগুলোর ঋণনীতি নিয়ন্ত্রণ করতো। অর্থাৎ ব্যাংক ক্যাপিটালের ফ্লো নিয়ন্ত্রণ করতো এবং সরকার ব্যাংকগুলোর ঋণ সরবরাহ নিয়ন্ত্রণের মাধ্যমে নির্ধারণ করতে পারতো কোন শিল্পকে কি পরিমাণ ঋণ দেয়া হবে অথবা, কোন শিল্পকে বা কোন প্রতিষ্ঠানকে কিভাবে সহায়তা করা হবে।

এই নিয়ন্ত্রণের ফলে জাপানের আর্থিক কাঠামো সম্পূর্ণ পালটে যায়। ক্রেতসু সিস্টেমের অধীনে বৃহৎ কর্পোরেট প্রতিষ্ঠান নানা সুবিধা ভোগ করতে থাকে, কিন্তু মাঝারি ও ছোট প্রতিষ্ঠানগুলো অত্যাবশ্যকীয় সহায়তা না পাওয়ায় ধীরে ধীরে বিলীন হয়ে যায়।

যুদ্ধপরবর্তী জাপানের প্রধান লক্ষ্য ছিল উচ্চ জিডিপি প্রবৃদ্ধি অর্জন। জাপানের সরকার ও রাষ্ট্রের প্রধান লক্ষ্য ছিল উৎপাদন বৃদ্ধি করা। এই লক্ষ্য অর্জনের জন্যে সরকার পরিবেশগত মানদণ্ড, প্রাকৃতিক দূষণ, মানবাধিকার- সবকিছুই অগ্রাহ্য করে। যুদ্ধবিধ্বস্ত অবস্থা থেকে প্রযুক্তিগত বিস্ময় হিসেবে তাদের এই রূপান্তরকে জাপানিজরাও গর্বের সাথে ধারণ করে। ১৯৬৪ সালের টোকিও অলিম্পিক ও ১৯৭০ সালের ওসাকা এক্সপো, বুলেট ট্রেন-সহ নানা প্রযুক্তিগত উন্নয়ন জাপানকে বিশ্বের একটি বিস্ময় হিসেবে চিহ্নিত করে। উৎপাদনই ছিল তাদের রাষ্ট্রের প্রধান লক্ষ্য। জাপানের জনগণও ব্যক্তিগত সুবিধা বা অর্জনের চেয়ে রাষ্ট্রীয় অর্জন ও সমৃদ্ধিকেই মুখ্য হিসেবে দেখা শুরু করে।

দুই দশকের এই বিস্ময়কর উত্থান প্রথমবার ধাক্কা খায় ১৯৭৩ এর তৈল সংকটের সময়। কিন্তু, অটোমোবাইল, ভিসিআর এবং সনি ওয়াকম্যানের হাত ধরে জাপান সেই সংকট থেকে দ্রুত বের হয়ে আসে এবং দীর্ঘ ১৫ বছর ধরে জাপান উচ্চ প্রবৃদ্ধি অর্জন করে। অতএব, জাপানিজেরা ধরেই নেয় যে প্রবৃদ্ধির এই উচ্চহার আর কখনই কমবে না।

১৯৮৫ সালে জাপান বিশ্বের দ্বিতীয় সর্বোচ্চ ধনী দেশে রূপান্তরিত হয়। তাদের মূল শক্তি ছিল অত্যন্ত শিক্ষিত, পরিশ্রমী ও বিরতিহীনভাবে কাজ করতে সক্ষম একদল কর্মী। এই সময় জাপানের ব্যাংকগুলো ছিল বিশ্বের সবচেয়ে ধনী ব্যাংক। জাপানি প্রতিষ্ঠানগুলো ভ্যান গগের চিত্রকর্ম, আমেরিকান গলফ কোর্স, রকফেলার গ্রুপ, কলোম্বিয়া পিকচার- ইত্যাদি শিল্পকর্ম, স্থাপনা ও প্রতিষ্ঠানও কিনে ফেলেছিল।

এসময় মার্কিন যুক্তরাষ্ট্রে জাপানের রপ্তানি বৃদ্ধি পায় এবং জাপানি শিল্পকারখানার কাছে মার্কিন যুক্তরাষ্ট্রের প্রতিষ্ঠানগুলো যুক্তরাষ্ট্রের ভেতরে ও আন্তর্জাতিক বাজারে পরাজিত হতে থাকে। মার্কিন যুক্তরাষ্ট্রের বিশ্লেষকেরা জাপানের ক্রমবর্ধমান আর্থিক সক্ষমতায় শঙ্কিত হয়ে উঠে এবং যুক্তরাষ্ট্রের আভ্যন্তরীণ রাজনীতিতে ‘জাপান’ প্রশ্নটি মুখ্য হয়ে উঠে।

বিশ্ব অর্থনীতিতে জাপানের একাধিপত্য হ্রাস করার জন্যে ১৯৮৫ সালে যুক্তরাষ্ট্র জাপানের সাথে প্লাজা অ্যাকর্ড চুক্তি সাক্ষর করে। এই চুক্তির অধীনে জাপান তার মুদ্রার মান বৃদ্ধি করতে বাধ্য হয়েছিল। তবে জাপানের কেন্দ্রীয় ব্যাংক প্লাজা অ্যাকর্ড স্বাক্ষর করার পরও একটি সম্প্রসারণ মুদ্রানীতি নির্ধারণ করে।

কিন্তু প্লাজা অ্যাকর্ড চুক্তি পরেও জাপানে ভূমির মূল্য ব্যাপক ভাবে বৃদ্ধি পেতে থাকে, যার ফলে ব্যাংকগুলোতে স্পেকুলেটিভ ঋণ বৃদ্ধি পায়। এই সময়ে সুদের হার বৃদ্ধির কারণে টয়োটা বা অন্যান্য কর্পোরেট গ্রুপগুলো বৈশ্বিক বন্ড মার্কেট থেকে ঋণ নেয়া বৃদ্ধি করে, তাই ব্যাংকগুলোর আভ্যন্তরীণ ঋণ হ্রাস পায়। কিন্তু কেন্দ্রীয় ব্যাংক সম্প্রসারণ মুদ্রানীতি চালু রাখায় ব্যাংকগুলো আবাসন খাত ও শেয়ারবাজারে তাদের উদ্বৃত্ত অর্থ ঢালতে থাকে। যার ফলে সম্পত্তি ও ভূমির মূল্য বৃদ্ধি পেতে পেতে একটি অস্বাভাবিক অবস্থানে পৌঁছে যায়।

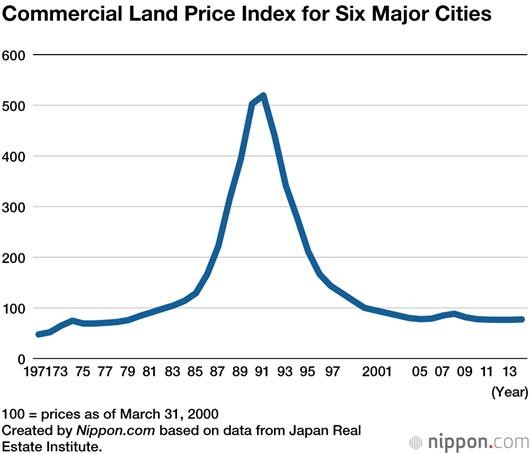

বিশেষজ্ঞরা হিসেব করে দেখিয়েছেন যে, ১৯৮৫ সালে ২৪০ বর্গ কিঃমিঃ আয়তনের টোকিওর জমির মূল্য পুরো আমেরিকার চেয়ে ভুমির মুল্য থেকে বেশি ছিল। কেবল টোকিওর ইম্পেরিয়াল প্যালেসের মূল্যই পুরো কানাডার সব জমির মূল্য থেকে বেশি ছিল। জাপানে জমির ওপর একেকটি মর্টগেজের মূল্য এমন পর্যায়ে পৌছায় যে মর্টগেজের পূর্ণ মূল্য পরিশোধ করতে একজন সাধারণ ব্যক্তির ১২০ বছর লেগে যাবে।

এই মূল্যস্ফীতি কেন্দ্রীয় ব্যাংককে চিন্তিত করে। ১৯৮৯ থেকে মূল্যস্ফীতি বৃদ্ধি পেতে পেতে কেন্দ্রীয় ব্যাংকের নিয়ন্ত্রণের বাইরে চলে যায়, তখন ওই বছরের মে মাস থেকে কেন্দ্রীয় ব্যাংক সুদের হার বৃদ্ধি করে। এই সুদের হার বৃদ্ধির এক মাস পূর্বে ভোক্তাদের চাহিদা হ্রাস করার জন্যে জাপান ভোগ্যপণ্যের ওপর বিশেষ কর বসিয়েছিল। কিন্তু এই মুদ্রা সংকোচন নীতি গ্রহণে অনেক দেরি হয়ে যাওয়ায় সম্পদের মূল্য বৃদ্ধি পেতে থাকে। নিক্কেই ২২৫ বা নিক্কেই স্টক অ্যাভারেজ ২ বছরে ৬০% বৃদ্ধি পেয়ে ৩৯,০০০-এ পৌছায়।

ফলে, আশির দশকের শেষের দিকে জাপানের ব্যাংকিং ব্যবস্থা ছিল অত্যন্ত উচ্চ মূল্যের সম্পত্তি, ভুমি ও শেয়ারের ওপর দাঁড়ানো আর্থিক তাসের ঘর যা ১৯৯০ সালের শেষ কর্ম দিবসে ভেঙে পড়ে। এই দিনে নিক্কেই এক্সচেঞ্জের শেয়ার সূচক ছিল ৩০,০০০, যা দুই বছরে ১৪,০০০ নেমে আসে। তারপর পরবর্তী এক দশকে তা আরো কমে মাত্র ৮০০০-এ নেমে যায়।

এক হিসাবে দেখা গেছে, এই সময় জাপানের বিনিয়োগকারী ও জমির মালিকেরা প্রায় ২.৫ ট্রিলিয়ন ডলার পরিমাণ ক্ষতির সম্মুখীন হয়েছে। বেশকিছু ব্যাংকও এসময় দেউলিয়া হয়ে যায়। দ্বৈত অর্থনীতির নিম্ন স্তরের মাঝারি ও ছোট সাইজের প্রতিষ্ঠানগুলোও ব্যাপক হারে দেউলিয়া হয়। জাপানের প্রবৃদ্ধির হার ১৯৯১ সালে ৩.৪%, ১৯৯২ সালে ০.৪% ও ১৯৯৩ সালে ৩%-এ নেমে আসে।

১৯৯৮ থেকে ২০০১ পর্যন্ত জাপানের প্রবৃদ্ধির হার ছিল ঋণাত্মক । এসময় কর্পোরেট প্রতিষ্ঠানগুলো তাদের খরচ কমাতে প্রচুর লোক ছাটাই করে। ২০০৩-এ জাপানের বেকারত্বের হার ৫.৫% এ পৌছায়, যা অনেক অর্থনীতিবিদের মতে ৯% এর কাছাকাছি। সেই সাথে জাপানে নানা আর্থিক ও সামাজিক সংকটও দেখা দেয়।

জাপানের অর্থনীতিতে এই ধ্বসের পেছনে অর্থনীতিবিদেরা তিনটি প্রধান কারণ চিহ্নিত করেন।

১। পাবলিক পলিসি

২। দুর্নীতি ও লোভ

৩। এই বিশ্বাস যে যেকোনো সংকট থেকে মুক্তির ঐশ্বরিক সক্ষমতা জাপানের রয়েছে

নিম্নে এই বিষয়গুলো নিয়ে আমরা আরো বিস্তারিত আলোচনা করবো-

১। পাবলিক পলিসি

বর্তমানে সকল অর্থনীতিবিদগণ একবাক্যে স্বীকার করেন যে এই বাবলটি খুব দ্রুত খুব বড় আকার ধারণ করেছিল। বিশেষত সম্পত্তি ও শেয়ারবাজারে বাবল তৈরির সময় ব্যাংক অফ জাপান যথেষ্ট সতর্ক হয়নি। যদি হত তাহলে হয়ত পরিস্থিতি এতটা খারাপ হতো না। বিশেষত আবাসন খাত ও শেয়ারবাজারের বাবল যখন তৈরি হচ্ছে, তখন দীর্ঘমেয়াদী সুদহার অত্যন্ত কম রাখা হয়েছে। ফলে বাবলটি ক্রমাগত স্ফীত হয়েছে, কারণ আবাসন খাত ও শেয়ারবাজারের মূল্যস্ফীতির সাথে অর্থনীতির প্রকৃত উৎপাদনশীলতার কোন সম্পর্কই ছিলো না।

আরো একটি উল্লেখযোগ্য মতামত হচ্ছে- অর্থনীতিকে সংকোচন করায় যে বাবলটি অত্যন্ত বড় আকার ধারণ করেছে, তা ব্যাংক অফ জাপান উপলব্ধি করেছে। কিন্তু এই সংকোচনের সময় ব্যাংক অফ জাপান বেশ তাড়াহুড়ো করে সুদের হার মাত্রাতিরিক্ত বৃদ্ধি করে, যাতে অর্থনীতির অবস্থা আরো নাজুক হয়ে পড়ে। ব্যাংক অফ জাপান চাইলে ধীরেসুস্থে, আরো মোলায়েমভাবে অর্থনীতিকে একটি সফট ল্যান্ডিং করাতে পারতো এবং বাবল তৈরি হবার আরো আগেই সুদহার বৃদ্ধি করতে পারতো।

২। দুর্নীতি ও লোভ

জাপানের আমলা, ব্যবসায়ী ও ব্যাংকারদের মধ্যে একটি অশুভ চক্র তৈরি হয়েছিল। জাপানের আমলাদের কর্মজীবন শেষ হয় ৫৫ বছর বয়সে। তবে ব্যুরোক্র্যাটদের বেতন কর্পোরেট সেক্টরের কর্মচারীদের চেয়ে অনেক কম। কাজেই অনেক আমলাই সরকারি পদে কর্মজীবনের শেষে একটি আন্তর্জাতিক কর্পোরেট প্রতিষ্ঠানে উচ্চ বেতনে নিয়োগ পেতে চাইতেন।

অন্য দিকে, জাপানের ব্যাংকগুলোতে প্রচুর প্রাক্তন সরকারি কর্মকর্তা কাজ করেন যারা পূর্বে নীতিনির্ধারক পদে কর্মরত ছিলেন। তারা সরকারি সিস্টেমের ফাঁকফোকর সম্বন্ধে ভালোমতোই জানেন। বর্তমানে কর্মরত ব্যুরোক্র্যাটদের সাথেও তাদের যোগাযোগ আছে। প্রকৃত অর্থে ব্যাংকগুলোর উপরে কোন ধরনের সরকারি নিয়ন্ত্রণ ছিলনা, বরং তারাই নিজস্ব স্বার্থ অনুসারে সরকারের পলিসি নিয়ন্ত্রণ করতো। অন্যদিকে টয়োটা, নিপ্পন বা মিতসুবিশি ও অন্যান্য বৃহৎ গ্রুপ অফ কোম্পানিগুলো ব্যাংকিং খাতকে নিয়ন্ত্রণ করতো।

ফলে কার্যত এই প্রতিষ্ঠানগুলোই সরকারের পলিসি নিয়ন্ত্রণ করতো। সরকারের নীতিনির্ধারণ কাঠামো ছিল একটি বাহ্যিক খোলসমাত্র। এমতাবস্থায় স্বাভাবিকভাবেই ব্যাংকগুলো বড় বড় ঋণখেলাপিদের খেলাপি ঋণ বার বার রিশিডিউল করতে থাকে এবং ব্যাংকিং খাতে খেলাপি ঋণ বৃদ্ধি পায়। একপর্যায়ে শেয়ারহোল্ডাররাও ব্যাংকের খেলাপি ঋণের বিরুদ্ধে প্রতিবাদী হয়ে ওঠে, কিন্তু তাতে কোন লাভ হয়নি। কারন, প্রথাগতভাবে জাপানের ব্যাংকগুলোর উপরে শেয়ারহোল্ডারদের চেয়ে কর্পোরেশনের প্রভাব বেশি।

আশির দশকে জাপানী মাফিয়া সংগঠন ‘ইয়াকুজা’ উপলব্ধি করে যে পতিতাবৃত্তি, মাদক বা অন্য সব অবৈধ ব্যবসা থেকে আবাসন খাতে বৈধভাবে আরো বেশি উপার্জন করা যায়। ফলে ইয়াকুজারা ওই দশকে আবাসন খাতের প্রধান ডিলারে পরিণত হয়।

৩। জাপানের এই বিশ্বাস যে যেকোনো সংকট থেকে মুক্তির ঐশ্বরিক সক্ষমতা তাদের রয়েছে

বাবলের পুরো সময় জুড়ে জাপানিদের দৃঢ় বিশ্বাস ছিল যে তাদের ভুমি, শেয়ার ও সম্পত্তির মূল্য ক্রমাগত বৃদ্ধি পেতেই থাকবে। ঐ সময়কার মর্টগেজের মুল্য এমন স্তরে পৌঁছেছিল যে, তা পরিশোধ করতে একজন একজন ব্যক্তির ১২০ বছর লেগে যাবে। কিন্তু তবুও এই উচ্চ মুল্য নিয়ে তেমন কোন উদ্বেগ ছিলনা। বরং জাপানিদের মধ্যে বিশ্বাস ছিলো যে তাদের অসাধারণ কোন গুণ আছে। স্বাভাবিক অর্থনৈতিক সূত্র তাদের ক্ষেত্রে খাটে না। যেহেতু দ্বিতীয় বিশ্বযুদ্ধের চরম ধ্বংসযজ্ঞের পরও মাত্র কয়েক বছরেই জাপান তার পূর্ব গরিমায় ফিরে গেছে এবং সত্তরের তৈল সংকট থেকে অবিশ্বাস্য গতিতে মুক্তিলাভ করেছে, কাজেই জাপান যেকোনো সংকটের মোকাবেলা করতে সক্ষম। কিন্তু হারানো দশকের পর জাপান উপলব্ধি করে যে এটি তাদের ভ্রান্তি ছাড়া আর কিছুই নয়।

জাপানের হারানো দশক থেকে বাংলাদেশের শিক্ষণীয়

জাপানের মতই ২০১৫ থেকে বাংলাদেশে অর্থনীতিতে একটি বাবল দেখা দিয়েছে। আমার প্রকাশিত গ্রন্থ উন্নয়ন বিভ্রম-এর দ্বিতীয় খণ্ডে আমি এই বাবলটির স্বরূপ বিশদভাবে আলোচনা করেছি। জাপানিজদের মত বাংলাদেশ সরকার এবং বিভিন্ন অর্থনীতিবিদেরা প্রায়ই বলে থাকেন যে – ‘স্বাধীন রাষ্ট্র হিসেবে স্বীকৃতি লাভের পর থেকে আজ পর্যন্ত বাংলাদেশ সবধরনের সংকট থেকে উদ্ধার পেয়েছে। কাজেই যেকোনো সংকট থেকে উত্তরণের ঐশ্বরিক সক্ষমতা বাংলাদেশের রয়েছে’।

প্রখ্যাত অর্থনীতিবিদ স্টেফান ডানকানের সাথে একটি ওয়েবিনারে বাংলাদেশের প্রধানমন্ত্রীর অর্থনৈতিক পরামর্শদাতা উল্লেখ করেছেন, ‘বাংলাদেশ উন্নয়নের নতুন একটি মডেল তৈরি করেছে। অন্যান্য উন্নয়নশীল দেশের মডেল বাংলাদেশের জন্যে খাটে না’। স্টেফান ডানকান প্রতিবাদ করে বলেছিলেন, ‘বাংলাদেশের আলাদা কোন মডেল নেই। বাংলাদেশ উন্নয়নশীল দেশের সকল বৈশিষ্ট্য ধারণ করে’।

ব্যাংকিং সেক্টরে জাপানের যে সংকট ছিল, বাংলাদেশের সংকট তারচেয়ে বেশি প্রকট। পরিবারকেন্দ্রিক গ্রুপগুলো অধিকাংশ ব্যাংককে নিয়ন্ত্রণ করে। বৃহৎ গ্রুপগুলো জাপানের অনুকরণে এক একটি ক্লাস্টারের মত ব্যাংকের কাছ থেকে ঋণ নেয়। ব্যাংকগুলোকে নিয়ন্ত্রণ করে অর্থ মন্ত্রণালয়; আবার অর্থ মন্ত্রণালয়কে নিয়ন্ত্রণ করে এই পরিবারকেন্দ্রিক, বড় বড় প্রতিষ্ঠানগুলো- যাদের সাথে সরকারের ঘনিষ্ঠ সম্পর্ক রয়েছে। তাদের পরামর্শে সরকার বিভিন্ন ধরনের আইন করে ব্যাংকিং খাতের ওপর পরিবারকেন্দ্রিক গ্রুপগুলোর নিয়ন্ত্রণ প্রতিষ্ঠা করেছে। বারে বারে ঋণ রিশিডিউলের সুযোগ করে দিয়ে তাদের ব্যাংকিং খাতকে ইচ্ছেমত লুট করার সুযোগ দেয়া হয়েছে।

বাংলাদেশের ব্যাংকিং খাতের অবস্থা জাপান থেকে অনেক বেশি নাজুক ও আরো ভয়াবহ। যদিও, এই লেখা প্রকাশ কালে বাংলাদেশের আবাসন খাতে কোন বাবল নেই। বাবলটি ২০১১ থেকে ২০১৪-তেই বিস্ফোরিত হয়েছে।(উন্নয়ন বিভ্রম ১ দ্রষ্টব্য)। বাংলাদেশের শেয়ার বাজারের সাথেও জাপানের কোন তুলনা চলে না কারন এইটা প্রায় সর্বজন স্বীকৃত বাংলাদেশের শেয়ারবাজারও একধরনের জুয়াখেলায় পরিণত হয়েছে।

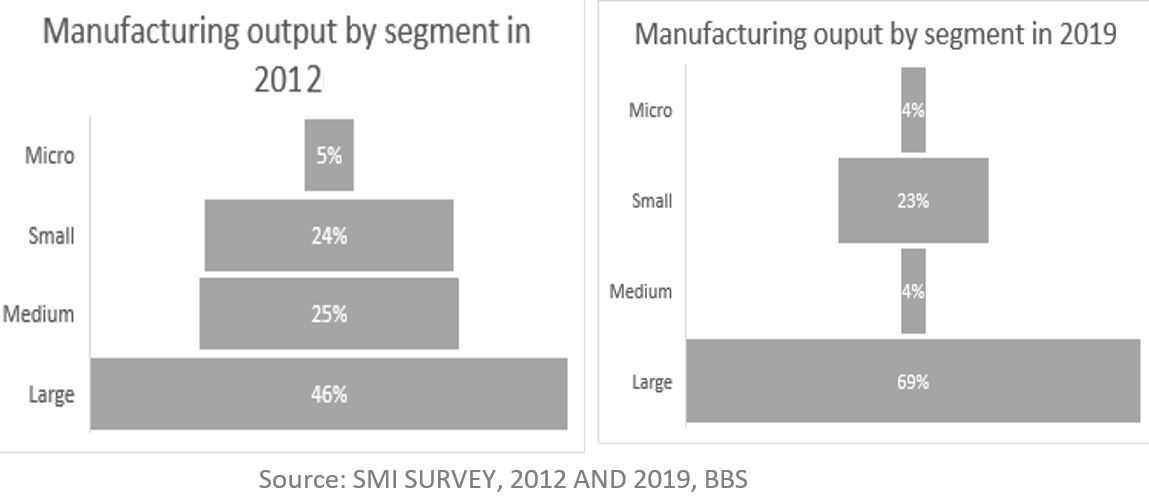

সবচেয়ে বড় শঙ্কার কথা হল- ১০০ টি পরিবারকেন্দ্রিক গ্রুপের হাতে বাংলাদেশের উৎপাদনশিল্প কেন্দ্রীভূত হয়েছে। ২০১৪-এর পরে এখানে জাপানের মত দ্বৈত অর্থনীতি তৈরি হয়েছে, যার এক পাশে আছে ফেরত দেওয়ার বাধ্যবাধকতাহীন ঋণ সুবিধা পাওয়া পরিবারকেন্দ্রিক অলিগার্কী, অন্য পাশে আছে ক্ষুদ্র ও মাঝারি সাইজের প্রতিষ্ঠান, যাদের উৎপাদন ক্রমশ আশংকাজনকভাবে হ্রাস পাচ্ছে।

২০১২ সালে মোট শিল্প উৎপাদনের ৪৭% ছিল বৃহৎ কারখানার হাতে এবং ২৩% ছিল মাঝারী আকারের কারখানার হাতে। কিন্তু ২০১৯ সালে এসে বৃহৎ কারখানা বাজারের ৬৯% দখল করে। এই ৬ বছরে মাঝারী আকারের কারখানার মোট ভ্যালু এডিশান মাত্র ৪% এ নেমে আসে। একই সাথে কুটির শিল্পের শিল্প উৎপাদনের পরিমাণ ৬% থেকে ৪% এবং ক্ষুদ্র শিল্পের উৎপাদন ২৪% থেকে ২৩% এ নেমে আসে।

একই ধরনের প্রবনতা জাপানের উন্নয়নের সময়কালে দ্বৈত অর্থনীতিতে দেখা দিয়েছিল।

জাপানের হারিয়ে যাওয়া দশকের জাপানের অর্থনৈতিক সংকট নিয়ে দৃষ্টিভঙ্গির সাথে বাংলাদেশের সংকটের দৃষ্টিভঙ্গির যথেষ্ট মিল পাওয়া যাচ্ছে। অনেক অর্থনীতিবিদ, বাংলাদেশ ব্যাংকের গভর্নর বা এমনকি সরকারদলীয় নেতারাও দাবি করছেন বাংলাদেশের সাম্প্রতিক সংকট সাময়িক। এই সংকট কেটে যাবে। জাপানের অর্থনীতিবিদদের মধ্যেও এই বিশ্বাসটি ছিল, কিন্তু তাদের সেই সংকট প্রায় ২ দশক জুড়ে স্থায়ী হয়েছে। বাংলাদেশের বর্তমান সংকট যে একইভাবে দীর্ঘায়ত হবে না- তার কোন নিশ্চয়তা নেই। বরং কাঠামোগত সমস্যাগুলো সমাধান না করলে হয়ত বাংলাদেশের বর্তমান সংকট আরো বহুমাত্রিক, আরো গভীর ও আরো যন্ত্রণাদায়ক হতে পারে।

বি: দ্র: জাপানের সংকটের তথ্যগুলো ২০০৯ সালে সামার টিচার ইন্সটিটিউটের Understanding the Global Economy: Bringing the World Market into your Classroom নামক সেমিনারে আমেরিকার ইউনিভার্সিটি অফ কানসাসের ইতিহাসের অধ্যাপক এবং ইন্টারন্যাশনাল স্টাডিজের অ্যাসোশিয়েট ডীন উইলিয়াম এম সুতসুই-এর বক্তৃতা থেকে সংগৃহীত।

বাংলাদেশের দুর্নীতির মাধ্যমে অর্জিত টাকার একটা অংশ সমাজে বেশ ভালো ভাবেই distribution হয়েছে। সাথে বালু, পাথর বেষ্ঠিত অঞ্চলগুলোতে নদীকেন্দ্রিক লুণ্ঠন, ওই সব এলাকার অর্থনীতিতে বেশ ভালই প্রভাব রাখে।

এই বিষয়গুলো নিয়ে কিছু আলোচনা চাচ্ছি।